フリーランスという生き方を選ぶと、必ずあるリスクを背負うことになります。

そのリスクとは、年金受給額の低さ。フリーランスはサラリーマンのように厚生年金に加入できないため、将来の年金受給額が少なくなってしまいます。「独立したのはいいけど、引退後の生活が不安…」と感じているフリーランスの方は多いのではないでしょうか。

そんな方に利用をおすすめしたい制度があります。

その制度こそ、本記事でご紹介する「付加年金」です。

付加年金とは、毎月納付する国民年金に一定額を上乗せすることで、将来の年金受給額を増やせる制度。

上手に活用すれば、引退後の生活が少し豊かになります。「フリーランスになりたてで出費を増やす余裕なんてないよ!」という方も、ご安心ください。付加年金の納付額はとても安価。それでいてリターンが大きいことが、この制度最大の魅力です。

より詳しい付加年金の情報が知りたくなってきましたか?本文で、付加年金の魅力に迫ってみましょう。

目次

付加年金をフリーランスの人にオススメする理由

付加年金は、特にフリーランスの方におすすめの年金制度です。なぜならば、付加年金には以下のようなメリットがあるからです。

・受給開始後2年で元をとることが可能

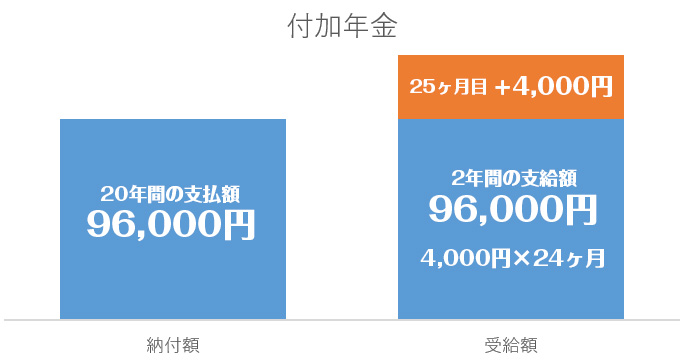

冒頭でご紹介したように、付加年金は国民年金に一定額を上乗せして納付する制度です。上乗せする金額は、毎月たったの400円。コーヒー1杯分程度の金額となっています。

フリーランスになりたてでお金に余裕のない方でも、この程度の金額であれば無理なく納付できるのではないでしょうか。

このように納付額が格安でありながら、付加年金は受給開始後2年で元をとれるようになっています。ここで、付加年金の受給額の計算式を見てみましょう。

200円×納付年数=毎月の受給額

仮に付加年金の加入年数が20年だったとします。

一方、20年に渡って納付した追加年金の総額は400円×240=96,000円です。

この金額を月々の受給額で割ると、96,000÷4,000=24(ヶ月)となります。

つまり受給期間が24ヶ月を超えれば、納付した金額以上の付加年金を受け取ることができるのです。

以上の特徴から、付加年金はローリスク・ハイリターンな年金制度といえます。フリーランスの中には、収入がなかなか安定しない方も少なくないはず。

また、収入がある程度安定しながらも、将来に対する不安を拭えないフリーランスもいることでしょう。そんな方でも将来に備えて加入しやすい年金制度であるからこそ、付加年金はフリーランスにおすすめなのです。

会社員やサラリーマンは付加年金をつけられないの?

前節でご紹介したように、付加年金は納付額が安く元をとりやすい、お得な年金制度です。「今はフリーランスじゃないけど付加年金に加入したい!」と思う会社員の方も、数多くおられることでしょう。

しかし残念ながら、会社員やサラリーマンの方は付加年金制度を利用できません。

付加年金はあくまで国民年金第1号被保険者を対象とした年金制度であり、国民年金第2号被保険者に該当する会社員は加入できないのです。付け加えていうと、会社員からフリーランスになった後で、過去に納付した年金に対して付加年金を追納することもできません。

付加年金を納付できる期間は、あくまで法定納期内のみ。過去に遡って年金に付加年金をプラスすることはできないのです。

では、会社員の扶養家族である妻はどうなのかというと、こちらも付加年金の加入対象外です。

会社員の扶養家族は国民年金第3号被保険者であり、会社員の場合と同様に付加年金に加入できないのです。このほか、国民年金第1号被保険者であっても、国民年金基金に加入している方は付加年金を利用できません。

なぜならば国民年金基金の終身年金には、あらかじめ付加年金が含まれているからです。

言い換えれば、国民年金基金を利用している方は、すでに付加年金に加入しているということになります。

上記の理由から、会社員からフリーランスに転身した方は、国民年金基金を利用するか付加年金に加入するかの選択を迫られます。

付加年金と比べて国民年金基金は掛け金が高額ですが、年金受給額もやはり高額です。

ただし国民年金基金は一度加入すると、基本的に途中脱退できません。この一方で、付加年金は任意で解約可能。フリーランスになって将来の見通しが不鮮明な場合は、付加年金に加入しておいたほうが無難です。

付加年金はいつから始められる?手続きの方法は?

付加年金の加入時期は、特に定められていません。国民年金第1号被保険者であれば、思い立ったときに市区町村の役場で加入を申込むことができます。

手続きの方法も、申込書類に必要事項を記入して提出するだけと簡単。申込み時に役場に持参するべきものも、特に定められていません。ただ、申込書類には基礎年金番号を記入する欄があるので、年金手帳を持って行くことをおすすめします。

自治体によっては印鑑が必要になる場合があるので、こちらも持参しましょう。役場で付加年金の申込が受理されれば、住所に納付書が送られてきます。

納付が始まるのは、原則加入を申請した月からです。ただし月末に申請を行った場合は、翌月分からの納付となる場合があるのでご注意ください。

付加年金は前納するともっと得になるって本当?

付加年金は最長2年先の分まで前納できます。前納とは、いわゆる前払いのこと。前納を行うと、納付額の割引を受けられてお得です。

前納の方法には口座振替と現金納付の2種類が用意されており、各納付方法で前納できる期間と割引額が違っています。

たとえば口座振替で前納した場合の納付可能期間と割引額は、以下のようになっています。

・1年分前納・・・割引額100円(前納額4,700円)

・6ヶ月分前納・・・割引額30円(前納額2,370円)

見比べるとわかるとおり、1年分前納の割引額と比べて、2年分前納の割引額が2倍以上になっています。

つまり、まとめてたくさん前納した方が、割引率が高くなってお得なのです。続いて、現金で前納した場合の納付可能期間と割引額を見てみましょう。

・6ヶ月分前納・・・割引額20円(2,380円)

現金納付の場合は1年分までしか前納できず、割引額も口座振替より10円安くなっています。6ヶ月分前納した場合の割引額は20円と、正直あまりお得感はありません。

以上のデータから、付加年金の前納は2年分を口座振替で行った場合が最もお得だということがわかります。ただしこの場合の割引額も380円と、あまり高くありません。

とはいえ、ちりも積もれば山となります。

2年分の前納を10回行った場合の合計割引額は、単純計算で3,800円。これだけの割引を受けられるなら、前納を行う価値は十分にあります。

付加年金にデメリットなんてあるの?

お得感の高い付加年金も、残念ながら手放しでおすすめできる制度ではありません。以下にあげる2点は、付加年金のデメリットとして加入前に意識しておいたほうが賢明です。

②年金受給額が増えることにより、介護保険料が上がる可能性がある

①に名前が登場するマクロ経済スライドとは、社会情勢や経済状況に合わせて年金支給額を調整する制度です。

たとえば年金を受給するときに、インフレで物価が急上昇していたとします。

物価が上がっているにもかかわらず以前から予定されていた金額で年金が給付されると、もらえる給付額が下がったのも同然となってしまいますね。

こうした年金加入者にとっての不利益を避けるために導入されているのが、マクロ経済スライドです。

マクロ経済スライドが発動すると、物価が上がった分だけ年金支給額も上がります。逆に物価が下がった場合は、物価が下落した分だけ年金支給額も下がります。

この制度により、年金の価値が守られているというわけです。

ここで、話を本題に戻しましょう。残念ながら、付加年金は上記のマクロ経済スライドに対応していません。

つまり受給する時期に物価が上がっていると、実質的に給付金が安くなってしまうのです。

給付金が安くなると、付加年金の元をとるまでに時間がかかってしまいます。経済情勢に応じてお得度が変わってしまう点は、付加年金のデメリットといってよいでしょう。

続いて②に名前が出た介護保険料と、付加年金の関係について見てみましょう。

65歳から加入する介護保険の保険料は、一律で決まっているわけではありません。加入者の所得に応じた段階分けがされており、基本的には所得が多い方ほど保険料が高額になります。

ここでいう所得には、付加年金も含まれます。付加年金によって年間所得が増えることで、介護保険の段階が上がって保険料が高くなるケースも少なくありません。

たとえば付加年金によって所得が80万円を超えることで、年間介護保険料が8千円ほどあがる場合があります。

8千円も介護保険料が上がってしまっては、付加年金の旨味が減ってしまいますね。とはいっても、若いうちに65歳時点での収入や介護保険料の段階を予測することは困難。

現時点では「付加年金によって介護保険料が上がる場合もある」ということだけを、知識として覚えておいてください。

付加年金は繰り上げや繰り下げも可能?

付加年金の受給開始時期は、老齢基礎年金と同様に最大5年間まで繰り上げもしくは繰り下げできます。

ただし、老齢基礎年金と付加年金の受給開始時期は、ワンセットで考えなければなりません。付加年金の受給開始を60歳に繰り上げたいなら、まず母体である老齢基礎年金の受給開始を60歳に繰り上げる必要があるのです。

また、年金の受給開始時期を繰り上げると、繰り上げた月数に応じて受給額が減ってしまいます。繰り上げ受給の減額率は、1ヶ月につき0.5%。60歳から受給を開始した場合は、30%も受給額が減ってしまいます。

この減額は老齢基礎年金だけでなく、付加年金に対しても適用されるのでご注意ください。せっかく付加年金を積み上げたのに、受給額が30%も減ってしまっては損。

よほど生活が困窮しているか、余命いくばくもない状況におかれていない限り、極端な繰り上げ受給は控えたほうが賢明です。

これとは逆に年金の繰り下げ受給を行うと、繰り下げた月数に応じて受給額が増額されます。増額率は1ヶ月につき0.7%。繰り下げできるのは70歳までで、最高増額率は142%となっています。

もちろん付加年金に対しても、上記の繰り下げ受給による増額は適用されます。ただ、繰り下げ受給した方が絶対に得なのかというと、そうとも限りません。

我慢に我慢を重ねて70歳まで受給を繰り下げても、受給開始後間もなく死後の世界に旅立ってしまっては年金を受け取れなくなってしまいます。

年金受給開始の時期は、自身の経済業況や健康状態などを加味して決定することが肝要です。

逆にいうと、あまり早い段階で受給時期を考えることに意味はありません。まだ年齢が若く受給開始が遠い未来であるのなら、「付加年金を含む年金を受け取るのは65歳から」と暫定しておいても問題ないはずです。

まとめ

本文で見てきたように、付加年金はフリーランスなら加入して損のない年金制度といえます。

多少のデメリットはあるものの、納付額の安さやリターンの大きさを考えればメリットのほうが大きいと考えてよいでしょう。

特にフリーランスになったばかりで将来の見通しがついていない方なら、老後の備えとして付加年金に加入しておく価値は大です。

これからフリーランスになる方も、未来の生活への投資としてぜひ付加年金への加入を検討しておいてください。