サラリーマンから個人事業主に転職した時に悩むのが確定申告です。会社員は特別な事情がない限り会社が確定申告を代わりに行ってくれますが、個人事業主の場合は原則として自分で確定申告を行わなければなりません。

確定申告をするためには一体どうすれば良いのでしょうか。

目次

- 確定申告は所得税を計算するための手続き

- 個人事業主は必ず記帳を行う

- 青色申告は税金が少なくなってお得

- 会計ソフトを使えば青色申告も簡単にできる

- オススメの会計クラウド「やよいの青色申告オンライン」

- 青色申告の前にやるべき手続きは最大で4つ

- やよいの青色申告オンラインを使ってみよう

- 全体の設定をしよう

- 口座とカードの設定をしよう

- 科目の設定をしよう

- 残高の設定をしよう

- ほんのちょっとだけ簿記のお勉強

- 売上の入力方法

- 売上を入力してみよう

- 掛け売上を回収しよう

- 支出を入力しよう

- 入力で迷いがちなケース

- 帳簿をダウンロードしよう

- 確定申告のための書類を作ろう

- 所得税を減らすための様々な方法

- 書類を印刷しよう

- 各種控除で所得税を安くしよう

- Q&A

確定申告は所得税を計算するための手続き

確定申告はある年の1月1日から12月31日までの間に所得があった人が、所得税(復興特別所得税含む)を申告納税するための手続きです。手続きは原則として、翌年の2月16日から3月15日までの間に行います。

サラリーマンの場合は通常、会社が各社員の所得税額を代わりに計算し、予め天引きして払ってくれています。天引き額と実際の所得税がぴったり一致する事はまず考えられませんが、差額が発生した場合は年末調整という手続きをすることによって所得と税額が確定します。

そのため、サラリーマンは原則として確定申告を行う必要はありません(年末調整ではできない控除を受ける場合などは別)。

しかし、個人事業主は代わりに所得税を計算してくれる人がいないため、自分で所得税を計算して支払わなければなりません(所得が少ない場合はしなくても良いケースが有りますが、その所得で本当に所得税を支払わなくて良いのか計算する必要はあります)。

所得税ってどんな税金?

所得税とは、その名の通り所得にかかる税金のことです。所得税は以下のように計算します。

- 収入-(経費+損失)=所得金額

- 所得金額-所得控除≒課税所得

- 課税所得×税率≒所得税額

まず、所得金額を計算します。所得金額とは収入から経費や損失などの支出を差し引いた、実質的な利益のことです。例えば、収入が1000万円あっても、商売の経費として300万円使っている場合は、所得は1000万円-300万=700万円となります。

次に所得控除を計算します。所得控除はそれぞれの事情に応じて所得金額を少なくする制度です。例えば配偶者を扶養しているときは配偶者控除という控除が受けられ、その分だけ所得金額が少なくなるので実質的な所得税が少なくなります。所得控除は全部で15種類あります。

最後に課税所得に税率をかけて所得税額を計算します。税率は以下のようになっています。

| 課税所得 | 税率 | 控除額 |

| 195万円以下 | 5% | - |

| 195万円超~330万円以下 | 10% | 9万7,500円 |

| 330万円超~695万円以下 | 20% | 42万7,500円 |

| 695万円超~900万円以下 | 23% | 63万6,000円 |

| 900万円超~1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超~ | 40% | 279万6,000円 |

例えば、課税所得が500万円の場合、所得税額は500万円×20%-42万7500円=57万2500円となります。

表を見るとわかりますが、課税所得が高ければ高いほど所得税率も高くなり、より多くの所得税を支払わなければいけない仕組みになっています。このような仕組みを累進課税制度といいます。また、住民税と国民健康保険料は所得が高いほど高くなります。

もし確定申告を怠ると、延滞税や無申告加算税などのペナルティが発生します。必ず手続きを行いましょう。

個人事業主は必ず記帳を行う

個人事業主は必ず記帳をしなければいけません。記帳とは帳簿を作成すること、もっと具体的に言うと日々の売上などの収入金額、仕入や経費などに関する事項について決められた形式で記入することです。

かつては白色申告(後述)をする場合は記帳をしなくても良かったケースが有ったのですが、現在は全ての個人事業主が記帳をしなければならない決まりになっています。

記帳した帳簿のうち、法律で定められているものについては7年間、そうでないものについては5年間保存しておかなければならないという義務があります。

また、決算に必要な書類(請求書、納品書、見積書など)も7年間もしくは5年間保存しておかなければなりません。いちいち区別するのは面倒なので、全ての書類を7年間保存しておくことをおすすめします。

青色申告は税金が少なくなってお得

確定申告には白色申告と青色申告とがあります。白色申告は簡単に記帳ができる代わりに、メリットも少ない方法です。

白色申告の場合は記帳は単式簿記という形式で行う必要があるのですが、この単式簿記はお小遣い帳と似たような感覚で作成できるため、帳簿をつけたことがないという人でもほんの少し勉強するだけで誰でも書けるようになります。

一方、青色申告には単式簿記と複式簿記があります。単式簿記の場合10万円、複式簿記の場合は65万円が課税対象額から控除されます。また、複式簿記の場合は貸倒引当金を利用したり、減価償却を1年で300万円まで一括計上したりすることができます。

そのため、出来ることならば複式簿記を選びたいところですが、複式簿記はある程度の経理に関する知識が必要になります。

まとめると、難易度が高い順に

となりますが、難易度が高いほうが節税メリットも大きいです。節税メリットが十分に得られるほど所得が多い場合は青色申告の複式簿記を、そうでない場合や経理に関する知識が殆ど無い場合はその他のモノを選ぶと良いでしょう。

会計ソフトを使えば青色申告も簡単にできる

さて、青色申告のデメリットは難しいことです。かといって税理士などに任せてしまうとお金がかかり、節税メリットが薄れてしまいます。

そこでおすすめしたいのが、会計ソフトの利用です。最近は優秀な会計ソフトが安価に使用できるようになってきており、これを使えば経理の知識は殆ど無くても青色申告を行うことができます。

会計ソフトはいわゆる従来のアプリケーションソフトと、インターネットに繋いでブラウザ上で使用するクラウドがありますが、最近はクラウドが人気のようです。いちいちインストールする手間もかからないため便利です。

青色申告でどれくらいお得になる?

所得が500万円、所得控除が38万円の場合、青色申告(複式簿記)で確定申告を行うと所得税+住民税+国民健康保険料の概算額は118万3000円になります。一方、同条件で白色申告をした場合、概算額は143万9000円になります。

つまり、青色申告をした方が、約25万円の節税になります。会計クラウドはだいたい年間1万円程度で利用できるので、差引24万円のプラスになります。

会計クラウドを使えば記帳の手間も大幅に省くことが出来るため、よほどのことがない限りは青色申告(複式簿記)を行ったほうが良いでしょう。

日商簿記3級の知識があるとさらに安心

会計クラウドを使えば会計の知識は殆ど無くても簡単に記帳が行えますが、計算ミスやトラブルが発声しないとも限らないので、念の為にある程度勉強しておくことをおすすめします。

といっても、そこまで難しいものではないのでガッツリ勉強する必要はありません。せいぜい日商簿記3級の試験対策本を1冊読んでおけば十分です。

オススメの会計クラウド「やよいの青色申告オンライン」

世の中には様々な会計ソフトやクラウドがあり、どれも違った特徴がありますが、今回は私が使っているやよいの青色申告オンラインを紹介したいと思います。

やよいの青色申告オンラインは、会計ソフトで有名な弥生株式会社のクラウドです。初めて青色申告をする人にもわかりやすい作りになっており、会計の知識が殆ど無くても簡単に帳簿や確定申告書などを作成することができます。

初心者でも簡単にできるシンプルな機能とデザインで、スマートフォンからの入力も可能です。個人向けの会計クラウドとしてのシェア率は53.1%で業界ナンバーワンです。

オンラインの会計クラウドなので、機能改善があった時にいちいちパッチを当ててバージョンアップをする必要はありません。

インストールも不要でブラウザから直接入力が出来るため、アプリケーションをインストールするのにも一苦労、というパソコン初心者の方でも難なく使うことができます。データはオンライン上に保存されるため、万が一ハードディスクが損傷しても問題ありません。

インターネットに繋がった環境さえあれば、出先でも入力ができます。WindowsだけでなくMacにも対応しており、主要なブラウザならばどれでも使うことができます。

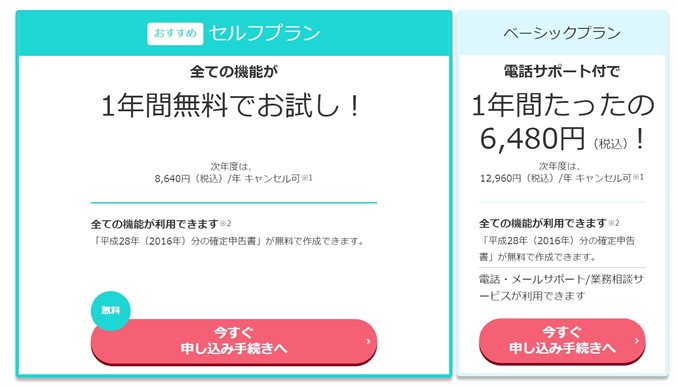

プランはセルフプランとベーシックプランがあります。セルフプランは電話サポートなどはなく記帳と各種書類の作成のみが行えるもので、初年度は無料、次年度以降は8640円/年となっています。

ベーシックプランはセルフプランに加えて電話・メールサポートを利用することができ、初年度は6480円/年、次年度以降は1万2960円/年となっています。セルフプランを申し込んだ場合は、手続きをすれば解約ができます。

青色申告の前にやるべき手続きは最大で4つ

青色申告はやろうと思った直後からいきなり出来るわけではありません。青色申告をするための手続きというものがいくつか必要になります。

1.開業届を提出する

開業するにあたってはまず何よりも先に開業届を提出する必要があります。開業届を提出しなくても特に罰則はないのですが、開業届を提出しないと青色申告ができませんので、必ず提出して下さい。

開業届は各税務署、もしくは国税庁のホームページからダウンロードできます。現地まで直接受け取りに行ってもOKです。

開業届を提出する先は管轄地域内の税務署です。どこの税務署に提出すればいいかわからないという場合は、国税庁のホームページから探すことができます。

記入は氏名、提出先、年月日などの基本的なものが中心ですが、ちょっとわかりづらいものもいくつかあるのでそれについても解説します。

- 「届出の区分」:通常「開業」に○をつければOKです。

- 「屋号」:会社名、店舗名に当たるものです。一般的には××商店、□□事務所などですが、つけなくても問題はありません。

- 「開業・廃業に伴う届出書の提出の有無」:青色申告承認申請書(後述)を提出する場合は有に○をつけて下さい。消費税に関する「課税事業者選択届出書」については通常「無」で問題ありません。

- 「事業の概要」:どのような事業を行うのか具体的な文章で説明しましょう(例:イラストの受注・制作・販売)

- 「給与などの支払状況」:誰かを雇う場合は記入します。専従者と使用人の欄がありますが、親族を雇う場合は「専従者」を、普通に社員を雇う場合は「使用人」の部分を記入します。

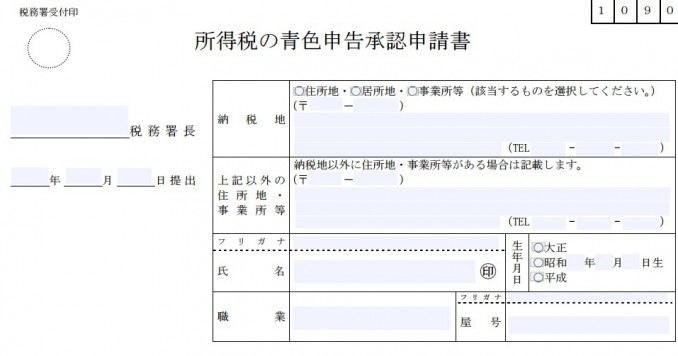

2.青色申告承認申請書を提出する

青色申告承認申請書は、青色申告をするための書類です。これを提出しないと青色申告ができません(白色申告はできます)。青色申告をしたい場合は、その年の3月15日までに書類を提出して下さい。

新規開業の場合は、業務を開業した日から2ヶ月以内でもOKです。この時期を逃してしまった場合はその年は青色申告ができないので、白色申告をしましょう。1度提出してしまえば、次年度以降は改めてこの書類を提出する必要はありません。提出先は管轄地域内の税務署です。

青色申告承認申請書は税務署、もしくは国税庁のホームページからダウンロードできます。現地まで直接受け取りに行ってもOKです。

青色申告承認申請書の主な部分の書き方は以下のとおりです。

- 「所得の種類」:事業を行う場合は原則として事業所得に○をします。

- 「簿記方式」:65万円控除を受けたい場合は「複式簿記」に○をつけてください。

- 「備付帳簿名」:総勘定元帳と仕訳帳は複式簿記には必ず必要な物なので○をつけて下さい。その他の帳簿は必要に応じて作成します。厳禁での取引が多い場合は現金出納帳を、経費が頻繁に発生する場合は経費帳を用意しておきましょう。

3.青色事業専従者給与に関する届出書を提出する

この書類は専従者を雇う際に必要となる書類です。青色申告をする場合は生計を位置にしている、仕事に対して給料が適切であるなどの一定条件を満たした家族を専従者として雇うことができます。家族を雇わない場合は、この書類を提出する必要はありません。

専従者として家族を雇うと、その家族への給与を全額経費として扱うことができます。経費が増えればそれだけ所得が少なくなり、所得税が安くなります。

青色事業専従者給与に関する届出書は、税務署や国税庁のホームページからダウンロードできます。直接受け取りに行ってもOKです。

この書類を記入する上で大切になるのが、専従者に支払う給料の額です。専従者に支払う給料を高くすればそれだけ所得を減らすことができます。

極端な話し収入と同じ額だけ専従者に給料を払えば所得は0になり、所得税も0になります。しかし、税務署は不自然に高すぎる給料は認めてくれません。専従者に支払う給料の目安は、他人を雇った場合に支払う給料と同じくらいと考えて下さい。

4.給与支払事務所等の開設届出書を提出する

給与を支払う場合は、家族や従業員に所得税を天引きして税務署に納める、いわゆる源泉徴収をしなければなりません。源泉徴収をするための届け出として必要なのが、給与支払事務所等の開設届出書です。従業員を雇わない場合は、提出する必要はありません。

給与支払事務所等の開設届出書は、税務署や国税庁のホームページからダウンロードすることができます。直接受け取りに行ってもOKです。

やよいの青色申告オンラインを使ってみよう

書類の提出を済ませたら、やよいの青色申告オンラインに登録してみましょう。まず、やよいの青色申告オンラインの公式ウェブサイトから利用登録を行います。セルフプランとベーシックプランの2種類のプランが有りますので、好きな方を選んで下さい。

登録したらサービスにログインしましょう。ホーム画面の左側には「ホーム」「かんたん取引入力」「スマート取引入力」「仕訳の入力」「レポート・帳簿」「確定申告」というメニューが表示されています。

また、その下に「設定メニュー」「高度なメニュー」というのがあります。それぞれの機能を説明します。

ホーム

今ある画面に戻ってくるためのリンクです。クリックするとホーム画面に戻れます。

かんたん取引入力

日々の取引を入力するためのリンクです。取引を入力していくだけで、自動的に帳簿を作成することができます。ここが一番使うメニューですので覚えておきましょう。

スマート取引入力

銀行やクレジットカードの取引データを自動で取り込み・仕訳する機能です。慣れれば便利ですが、ちょっとわかりづらい部分があるので後回しにしてもOKです(ここを使わないでも帳簿や確定申告書は問題なく作れます)。

仕訳の入力

日々の取引を入力します。簿記3級程度の知識がないと入力が難しいので、ここも後回しにしてOKです(ここを使わないでも帳簿や確定申告書は問題なく作れます)。

レポート・帳簿

損益レポートや日別取引レポートなどの統計が見られます。どの取引相手からどれくらい利益を得られているのか、どの月に一番稼げているのかなどを視覚的なグラフで確認することができます。

帳簿や確定申告書の作成と直接関係があるわけではありませんが、事業見直しの際に便利です。

確定申告

作成した帳簿を元に確定申告を行います。

設定メニュー

利用にあたっての設定を行います。最初にここを設定します。

高度なメニュー

更に高度な設定を行います。

全体の設定をしよう

やよいの青色申告オンラインを開いたらまず、設定を行うところから始めます。

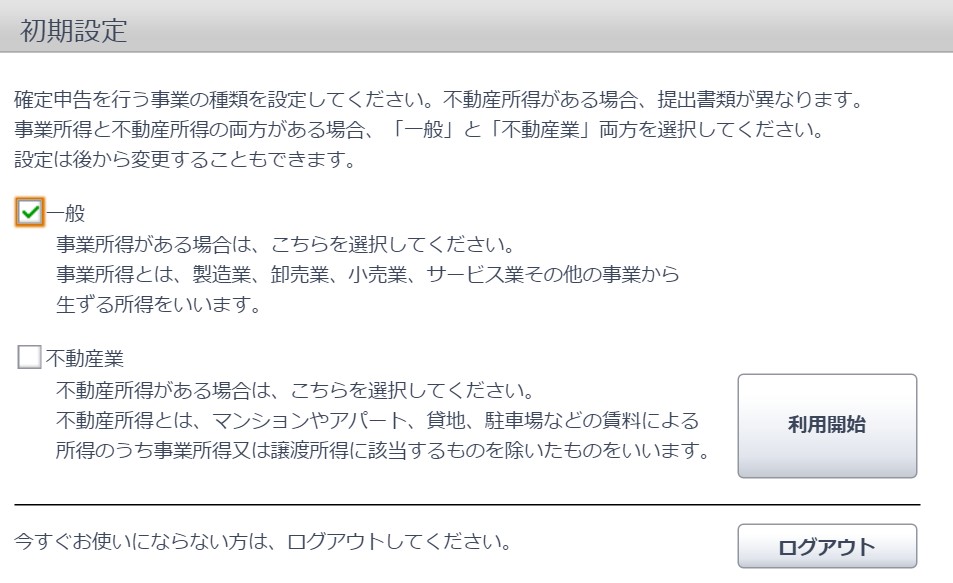

申告する事業内容の設定

「一般」か「不動産業」の中から該当するものを選びます。一般的な事業(製造業、卸売業、小売業、サービス業)などの場合は一般を選べばOKです。不動産所得(マンションやアパート、駐車場などの賃貸事業による所得)がある場合のみ、不動産業を選んで下さい。

申告方法の設定

「青色申告65万円申告」「青色申告10万円申告」「白色申告」の中から該当するものを選びます。やよいの青色申告オンラインを使えば誰でも簡単に複式簿記ができるので、青色申告65万円申告を選んで下さい。

消費税の設定

「免税事業者」「課税事業者」の中から該当するものを選びます。前々年度の売上高が1000万円を超えている場合は消費税の申告義務が課されます。この条件を満たしていない場合は免税となります。

事業2年目以内の場合は必ず免税事業者になります。3年目を超えている場合は、前々年度の売上高を確認して該当する方を選んで下さい。

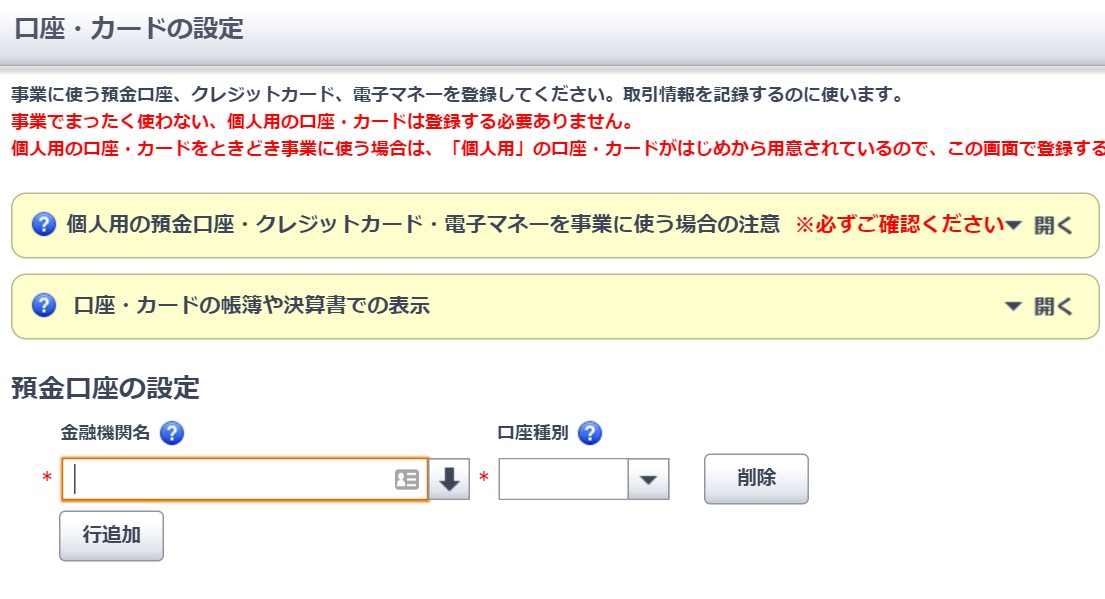

口座とカードの設定をしよう

事業に使う預金口座やクレジットカード、電子マネーがある場合はその設定を行います。事業で使わない口座やクレジットカードなどは登録しなくてOKです。

預金口座やクレジットカードを個人用と事業用で兼用するのはできなくはないですが、処理が複雑で面倒くさいのでやめておいたほうが良いです。これを期に事業用の口座やクレジットカードを作ってしまいましょう。

預金口座

「金融機関名」にその金融機関の名前(例:楽天銀行、静岡銀行、横浜信用金庫など)を入力して、「口座種別」のプルダウンから口座の種類(普通or当座or定期orその他)を選びます。

クレジットカードの設定

「カード会社名」にカード会社の名前(VISA,JCBなどの国際ブランド名)を入力します。

電子マネー・現金の設定

「種類」に電子マネーの種類(Suica、Pasmoなど)を入力します。

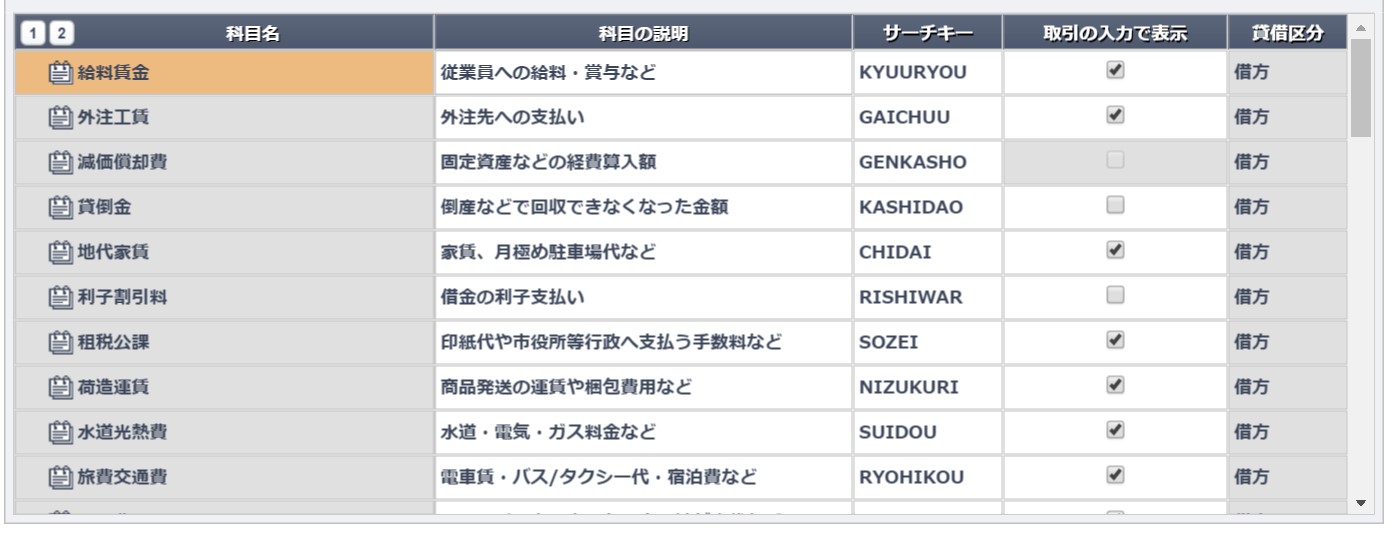

科目の設定をしよう

科目とは類似した取引に付けられる名前です。例えば「外注工賃」「給料賃金」「売上」「現金」などです。やよいの青色申告オンラインには予め様々な科目が設定されていますが、科目の設定から新しく科目を設定することもできます。

例えば、経費の科目に「農薬費(農薬を買った費用)」を追加したい場合は、「経費」のプルダウンを選択し、「科目を追加」ボタンから追加すればOKです。

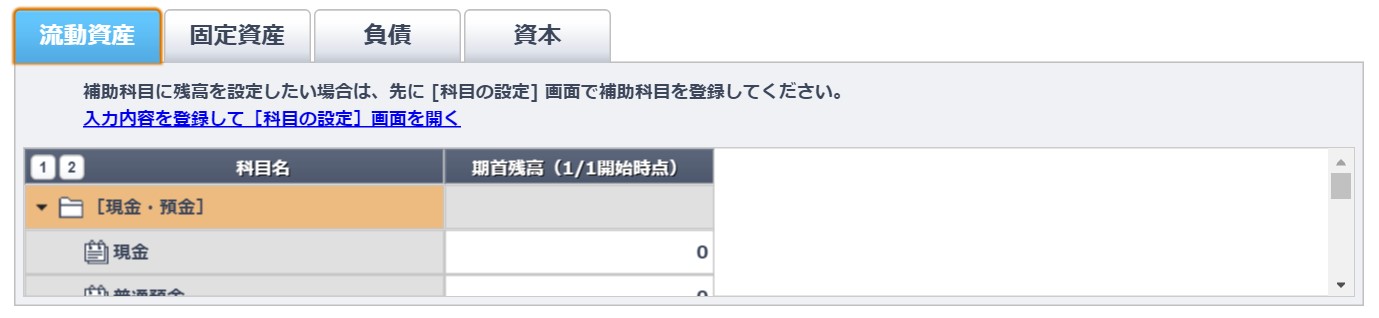

残高の設定をしよう

65万円の控除を受けるためには、事業の資産・負債・資本を把握しておく必要があります。現金や預金、売掛金、固定資産などがある場合は、その年度の1月1日時点での残高を期首残高として設定する必要があります。

例えば開業当初の現金が100万円である場合は、「流動資産」のタブをクリックして、「現金」の右側の欄に「1000000」と入力して、最後に「登録」ボタンをクリックします。預金や売掛金、負債などがある場合も同じように記入していきます。

ほんのちょっとだけ簿記のお勉強

初期設定を済ませたら、ほんのちょっとだけ簿記に関する勉強をしましょう。本の数十分程度で終わる上、面倒な計算など話(足し算と引き算ができればOK)なので心配はいりません。

まずは簿記の全体の流れを軽く把握しておきましょう。個人事業主が事業を立ち上げた後に最初にすることは「取引」です。取引とは簡単にいえば何かを売ったり、買ったりすることです。

取引を行ったら「仕訳」を行います。仕訳とは簡単にいえば取引を記録し帳簿をつけることです。やよいの青色申告オンラインにデータを入力していくだけで、簡単に仕訳ができます。

最後に「決算」を行います。決算とは毎日の取引を集計して損益計算書、貸借対照表という書面を作成して儲かったかどうかを確認する作業のことです。この作成した損益計算書や貸借対照表を税務署に提出します。

損益計算書と貸借対照表

損益計算書とは、会計期間(通常はその年の1月1日から12月31日までの1年間)の間の経営成績を計算するための票のことです。各収益と各費用を計算して、収益の合計から費用の合計を引くことによって当期純利益を計算します。

当期純利益がプラスならば儲かったということになりますし、マイナスならば損をしたということになります。損益計算書はPLと呼ばれることもあります。

一方、貸借対照表はお店や会社のある時点(通常はその年の終わり)の財産状況を一覧表にしたものです。現金や売掛金といった資産は左側に、買掛金や借入金といった負債と資本金は右側に記入します。左側と右側は必ず一致します。

そのため、貸借対照表はバランスシートと呼ばれることもあります。

仕訳の基礎

取引が発生したら仕訳を行います。仕訳とは取引の内容を簡潔に伝えるための記入方法で、左側(貸方)と右側(借方)の金額が一致するように記入します。

貸方には資産の増加もしくは負債や資本金の減少と費用を、借方には資産の減少もしくは負債や資本金の増加と収益を記入します。例えば、現金で100万円を売上た場合は以下のように記入します。

| 貸方 | 借方 |

| 現金/100万円 | 売上/100万円 |

買掛金で商品50万円を仕入れた場合は、以下のように記入します。

| 貸方 | 借方 |

| 仕入/50万円 | 買掛金/50万円 |

このように日々の取引を仕訳していくのが簿記の基本です。

売上の入力方法

さて、ここからはいよいよやよいの青色申告を使って仕訳をしていきたいと思います。まずは売上があった場合の仕分けをしていきましょう。

事業で売上があった場合、その受け取り方についてはおもに現金売上と掛け売上に分類できます。掛け売上とは、後でお金を払うという約束をして商品を受け渡すという方法です。その時のお金を売掛金といいます。売掛金は将来お金が受け取れる権利のようなものです。

例えば、現金100万円で商品を売った場合、仕訳は以下のようになります。

| 貸方 | 借方 |

| 現金/100万円 | 売上/100万円 |

現金で取引をした場合、仕訳は1回行えばOKです。一方、売掛金100万円で商品を売った場合、仕訳は以下のようになります。

| 貸方 | 借方 |

| 売掛金/100万円 | 売上/100万円 |

この仕訳だけでは、まだ現金が回収できていません。後日売掛金が回収できたら、以下の様な仕訳を行います。

| 貸方 | 借方 |

| 現金/100万円 | 売掛金/100万円 |

売上を入力してみよう

それではいよいよ仕訳をしていきましょう。まず、簡単取引入力をクリックして下さい。すると入力フォームみたいなものが現れるはずですから、それを使って入力していきます。

「収入」「支出」「振替」の3つのタブがありますが、売上は収入なので「収入」をクリックします。

取引日

ここはそのまま取引日を入力すればOKです。取引日とは簡単にいえば、商品の引き渡しがあった日のことです。メールで納品した場合は、納品日が取引日となります。

科目

「売上」を選択します。

取引手段

どのような手段で取引したかを入力します。現金で取引した場合は「現金」を、掛取引した場合は「売掛金」を選びます。

摘要

取引きの概要やメモなどを記入します。空欄でも構いません。

取引先

取引先の名前を入力します。

金額

取引金額を入力します。源泉徴収があった場合は「うち源泉徴収税額」のチェックボックスにチェックを入れ、その金額を入力します。

最後に「登録」を押して入力完了です。

掛け売上を回収しよう

現金で売り上げた場合は1回入力すればそれで終わりですが、掛け売上の場合は後日改めて回収取引について入力する必要があります。

下の「取引の一覧」から掛け取引を行った取引を選ぶと、「回収取引を入力」というボタンが押せるようになるので、そのボタンをクリックします。すると振替タブが自動的に選択されるので、全入力を進めていきます。

取引日

売掛金を回収した日を記入します。

振替元

すでに入力されているのでそのままにしておけばOKです。

振替先

売掛金の回収方法を選択します。現金で受け取る場合は「現金」を、口座振込で受け取る場合は「普通預金」「当座預金」などを選択します。

摘要

取引きの概要やメモなどを記入します。空欄でも構いません。

金額

取引金額を入力します。源泉徴収があった場合は「うち源泉徴収税額」のチェックボックスにチェックを入れ、その金額を入力します。

最後に「登録」を押して入力完了です。

支出を入力しよう

仕入れをしたり、業務上必要な商品を購入した時は、かんたん取引入力の「支出」タブから取引を入力します。基本的には収入とおなじ感覚で入力すればOKです。

取引日

ここはそのまま取引日を入力すればOKです。取引日とは簡単にいえば、商品の引き渡しがあった日のことです。メールで納品した場合は、納品日が取引日となります。

科目

「仕入れの場合は「仕入」を、経費の支払の場合は<経費>の中から該当する選択肢を選択します。

取引手段

どのような手段で取引したかを入力します。現金で取引した場合は「現金」を、掛取引した場合は「買掛金」を、クレジットカード払いの場合は「クレジットカード」を、商品をかけで購入した場合は「未払金」を選びます。

「買掛金」と「未払金」の違いは購入する対象物です。販売する目的で何かを購入した場合は「買掛金」を、それ以外の目的で何か(備品のボールペンや業務上必要なパソコンなど)を購入した場合は未払金を選びます。

摘要

取引きの概要やメモなどを記入します。空欄でも構いません。

取引先

取引先の名前を入力します。

金額

取引金額を入力します。

入力で迷いがちなケース

基本的には上記のように収入と支出を繰り返し記入していくだけで問題ありませんが、時々どのように仕訳をすれば良いのかわかりづらい取引が発生することもあります。その場合は以下を参考に記入して下さい。

業務に関する借金の返済について

業務に関係する借金を返済した場合、利息部分は必要経費になりますが、元金部分は必要経費になりません。そもそも借入金は債務ですので、借入金の元金部分については債務の返済扱いになります。

元金部分と利息部分を一括で支払っている場合は、そこから利息部分を計算する必要があります。

家事関連費の処理について

家事関連費とは、個人用と事業用の両方で使っている費用のことです。例えば自宅を仕事場にしていて、毎月家賃を払っている場合、その家賃は家事関連費となります。こうした費用を経費として計上する場合、全額を経費として計上してはいけません。

個人的な目的に使っている部分まで経費に計上してしまうと、所得が不当に安くなりすぎてしまうからです。このような場合は、「按分」と呼ばれる作業を行います。按分とは家事関連費を個人用と事業用に分類して、事業用の部分だけを経費として計上することです。

例えば、家賃が月10万円で床面積50平米のマンションを借りていて、事務所スペースが20平米の場合、全面積に占める事務所スペース(事業用)の割合は40%ですので、家賃の40%、すなわち4万円を毎月経費として計上することができます。

この按分には正式なルールがなく、そこまで厳密に行う必要はありませんが、税務署からどうしてこの按分になったのか答えられるような根拠は探しておきましょう。一般的に

電気代:消費電力比

ガソリン代:走行距離比

で按分を行います。

なお、やよいの青色申告を使う場合は、最初に個人用も含めた費用を登録しておけばOKです。例えば上記の例の場合は家賃はとりあえず10万円として登録しておき、1年の最後にまとめて按分を行えばOKです

按分の入力方法については「青色申告決算書を作成する」で説明しています。

個人的なお金を事業に使った場合

基本的に事業のお金と個人のお金は分けて考えたほうが良いです。しかし、例えば出先で事業用の持ち合わせがなくどうしても個人的なお金で備品を買わなければいけないようなケースも有るでしょう。この場合は事業主借、事業主貸という処理を行います。

まず、個人のお金を事業に使った場合は、収入タブを選択し「事業主借」を選択します。逆に事業のお金を個人的な目的に使った場合は支出タブを選択し「事業主貸」を選択します。後は先ほど説明したとおりに他の欄を埋めていけばOKです。

固定資産を購入した場合

固定資産とは、販売目的でなく継続的に使用することが目的の10万円以上の商品のことです。例えばパソコンや机、建物などが該当します。

こうした固定資産は法令で予め定められている年数(耐用年数)に分けて分割して経費に計上します。このような手法を「減価償却」と言います。ただし、土地や骨董品など、時の経過とともに価値が減少しない資産については減価償却は行いません。

例えば、事務所用の木造建築の場合、耐用年数は24年です。仮にこの建物を2400万円で購入した場合は、24年間に分けて毎年100万円ずつを経費に計上します。経費を少しずつ小分けにすることによって毎年の所得を減らすことができ、節税に繋がります。

固定資産を購入した場合は、事前にそのことを登録しなければなりません。左側の「固定資産の登録」を選択し、次に「新規登録」を選びます。資産の種類から「固定資産」を選択すると入力フォームが現れるので、取得日は取引手段、取得価額などを入力していって下さい。

帳簿をダウンロードしよう

やよいの青色申告オンラインを使えば、日々の仕訳を入力しているだけで自動的に帳簿を作成することができます。帳簿は紙媒体で保存しておく必要があるので、ダウンロードして印刷しなければなりません。

まず、メインメニューの「かんたん取引入力」を選択し、次に「取引の一覧」から「帳簿ダウンロード」をクリックします。あとは作成する帳簿を選択して、ダウンロードをクリックすればOKです。

帳簿は5年間、もしくは7年間保存する必要があります。区分けも面倒なので、全部7年間で保存してしまいましょう。

確定申告のための書類を作ろう

毎日の仕訳を地道にやり続けたら、最後に確定申告のための書類を作成します。青色申告の場合は「青色申告決済書」と「確定申告書B」の2つを税務署に提出します。

確定申告の書類は3ステップで簡単にできます。順番通りにやらないと正確に書類が作れない可能性がありますので、必ず指示に従って書類を作成して下さい。まず、メインメニューの「確定申告」をクリックします。

減価償却費を計算する

まずはstep1「減価償却費の計算」を行います。固定資産がある場合は、減価償却費を計算して、その分だけ経費に計上しなければなりません。固定資産がない時でも必ず計算して、固定資産がないことを確認する必要があります。

「開始」をクリックすると固定資産一覧が表示されます。固定資産がない場合、もしくはすでにすべての固定資産を登録している場合は、このまま「完了」を選んでこのステップは終了です。

もし何か登録し忘れている固定資産がある場合は、「新規登録」から登録を済ませて下さい。登録を全て済ませたら「完了」ボタンをクリックします。

青色申告決算書を作成する

続いてstep2「青色申告決算書の作成」を行います。青色申告決算書は、仕事上で動いた全てのお金の動きを記載したものです。表側には損益計算書、裏側には貸借対照表が掲載されており、本年度の利益(損失)と、現在の会社の資産状況を一発で把握することができます。

青色決算申告書を作成するに当たっては、事前にすべての取引を「かんたん取引決済」から記入しておく必要があります。なにか登録漏れがある場合は、step2に進む前に取引の登録を済ませて下さい。

全ての取引を記入したら、いよいよ青色決算申告書を作成します。まず、「開始」ボタンをクリックします。すると基本情報のページが表示されます。

基本情報のページでは自分の氏名やふりがな、住所、生年月日、性別、郵便番号、配偶者、扶養家族、業種名など基本的な情報を入力していきます。ここに関しては特に入力で迷うこともないでしょう。

下の方にある「申告期間」は、その年の1月1日から12月31日までに設定して下さい。終わったら「保存して次へ」をクリックします。

すると売上・仕入れのページが表示されます。売上や仕入は、今までに行ってきた仕訳を元に自動的に計算されるので、ユーザーが改めて計算する必要はありません。

表示された売上金額と仕入金額を確認して下さい。特に問題がなかったら、その下の売上原価を見て下さい。ここの欄には期首棚卸高と期末棚卸高を入力します。

棚卸しとは、在庫の数量を数えて、その金額がいくらになるかを計算する作業のことです。入力したら「保存して次へ」をクリックします。

次に経費の家事按分を入力していきます。家賃や水道光熱費など、按分しなければならない経費がある場合は、ここで按分を行います。事業割合の欄が入力可能になっていますので、そこに按分の割合を「40%」「80%」と言った感じで入力していきます。

家事按分が必要ない場合は何も入力する必要はありません。全て入力し終わったら「保存して次へ」をクリックします。

次に「その他の経費」の入力を行います。その他の経費では「地代家賃」「利子割引料」「税理士・弁護士報酬」について記入します。これらの支払いを行っていない場合は、特に何も入力する必要はありません。

支払いを行っている場合はその都度入力を行います。全て入力し終わったら「保存して次へ」をクリックします。

次に「家族・従業員」の入力を行います。家族や従業員を雇用している場合は、ここで入力を行います。全て入力し終わったら「保存して次へ」をクリックします。

次に「消費税」の入力を行います。前々年度の課税売上高が1000万円以下の場合、消費税の申告は行いません。1000万円を超えている場合は、課税事業者として消費税を申告し、納付する必要があります。「保存して次へ」をクリックします。

最後に最終確認を行います。不動産所得や農業所得がある場合は、上のラジオボタンの「はい」をクリックして、必要事項を記入します。

ない場合はその下にある「収入・売上原価・経費の確認」および「資産・負債・資本の確認」の欄を確認して、「完了」ボタンをクリックすればOKです。

所得税を減らすための様々な方法

確定申告書を作成する

最後に、確定申告書(確定申告書B)を作成します。この時点ですでに事業所得については計算できているので、ここからは生命保険や国民健康保険など、所得控除に関する情報を入力していきます。

また、源泉徴収をされている場合は、所得税の支払いではなく還付金が発生することもあります。ともかく計算を進めていきましょう。まずは「確定申告書の作成」をクリックします。

最初に「基本情報」が表示されるので、入力を進めていきます。提出先の税務署名は、間違いのないようにキチンと調べてから入力しましょう。税務署名がわからない場合は、国税庁のホームページから検索して下さい。入力したら「保存して次へ」をクリックします。

次に「事業所得」への入力を行います。といっても、事業所得についてはすでに自動で計算されているはずですので、ここではそれを確認するだけでOKです。

また、このページの一番下に売上先の所在地を入力する欄があるので、間違いなく入力して下さい。入力したら「保存して次へ」をクリックします。

次に「事業以外の所得」を入力します。公的年金をもらっていたり、保険金を受け取っていたり、株式や債券の配当を受け取っていたりする場合は、そのことについて入力して下さい。

事業以外の所得が特にないという場合は、なにもしないでOKです。全て入力し終わったら「保存して次へ」をクリックして下さい。

次に「所得控除」を入力します。所得控除があると所得が少なくなり、最終的な所得税が安くなります。例えば国民健康保険料を支払っている場合、社会保険料控除を受けることができます。自分が受けられる控除を選択して、ラジオボタンの「はい」にチェックを入れて下さい。

該当する質問で「はい」を選択したら、「保存して次へ」を選択します。

次に「所得税」を入力します。課税される所得金額と、課税される所得金額から計算した所得税額が表示されるので、「保存して次へ」をクリックします。

次に「その他」を入力します。未納付の源泉徴収税額、平均課税対象金額などがある場合は個々で入力します。

突然聞き慣れない単語が出てきたので戸惑ってしまった方もいらっしゃるかもしれませんが、通常ここは入力する必要はないので飛ばしてもOKです。「保存して次へ」をクリックします。

次に「住民税・事業税」をクリックします。住民税と事業税について、それぞれ当てはまるものがあれば入力していきます。入力したら「保存して次へ」をクリックします。

最後に「最終確認」が表示されるので、「完了」をクリックして終了です。

書類を印刷しよう

すべての書類が作成できたら、そのデータをPDF形式でダウンロードして印刷します。まず、メインメニューの「確定申告」をクリックします。

次に「青色申告決算書の作成」の「ダウンロード」ボタンから青色申告決算書を、「確定申告書の作成」の「所得税確定申告書」から確定申告書Bをダウンロードします。

ダウンロードしたらプリンターで印刷して、後はそれを税務署に提出すれば確定申告は完了ですが……人によっては、これらの書類とは別に添付書類を用意しなければならないことがあります。

添付書類はいろいろありますが、国民年金を払っている場合は社会保険料控除証明書が、生命保険に加入している場合は生命保険料控除証明書がそれぞれ必要になります。詳しくは下の「各種控除で所得税を安くしよう」で説明します。

各種控除で所得税を安くしよう

所得税を安くするための様々な試みを節税といいます。節税は脱税と違って合法的に税金を少なくする工夫であり、特に個人事業主はどんどん行っていくべきです。

節税の方法は大きく3つあります。1つ目はここまで紹介してきた青色申告を活用して65万円の控除を受けること。2つ目は事業で使った経費を全て計上して経費をできるだけ増やすこと。そして3つ目が各種控除を利用することです。

所得控除は全部で14種類あります。控除を受ける受けないは個人の自由ですが、当然受けられるものは受けるに越したことはありません。控除の額が大きくなればなるほど、それだけ税金が安くなります。

やよいの青色申告オンラインでは、フォームに従って入力していくだけで自動的に所得控除を計算してもらえるので、例えば障害者控除の控除額が27万円、40万円、もしくは75万円といったようなことを覚える必要はありません。

基礎控除

基礎工場とはその名の通り基礎的な控除です。控除額は38万円で、確定申告をする人ならば誰でも受けることができます。やよいの青色申告オンラインでは自動的に基礎控除を組み込んで各種書類が作れるため、特に意識する必要はありません。

雑損控除

災害や害虫被害、盗難、横領などの被害にあった時に利用できる控除です。ただし、その対称となるのは生活に必要とされる資産のみであり、別荘や30万円を超える貴金属については対象外となっています。控除額は

B:災害関連支出-5万円

のうち大きい方となります。

ここでいう損金額とはそのまま損害の大きさです。例えば資産価値20万円のパソコンが壊れた場合、損害金額は20万円となります。また、災害関連支出とは、損害を受けた家財や建物の処分費用のことです。

具体例を元に計算してみましょう。例えば所得金額が1000万円の人が地震によって資産価値3000万円の住宅が全壊して資産価値0円になり、その除去費用に500万円かかり、なおかつ保険金で1500万円が支給されたとしましょう。この場合

B=500万円-5万円=495万円

となります。Aのほうが大きいので、雑損控除は1400万円となります。雑損控除の計算はとても複雑なので、税務署や税理士に相談してから申告した方がいいでしょう。

医療費控除

家族を含めた医療費の支払いが10万円(所得金額200万円以下の場合は所得の5%)を超えた場合に利用できる控除です。超過分が控除されます。

例えば、所得が500万円で、家族も含めた医療費の合計が50万円の場合は、50万円-10万円=40万円を控除することができます。控除額の上限は200万円です。

ただし、医療費控除を受けるためには、たしかにその医療費が発生したと証明する書類が必要になります。国税庁のホームページに「医療費の明細書」という書類があるので、ダウンロードして記入し、領収書とともに確定申告の際に提出してください。

医療費はもちろん、ドラッグストアで購入した薬代や、病院に行くためのバス代、タクシー代なども医療費として計上することができるので、必ず領収書をもらっておきましょう。

社会保険料控除

社会保険料を支払っている場合、社会保険料控除を受けることができます。個人事業主の場合はおそらく国民年金と国民健康保険に加入しているはずで、これらの保険料を控除することができます。

また、国民年金基金に入っている場合は、こちらの保険料も控除できます。これらの保険料を支払った場合は、「支払証明書」が送られてくるはずですので、それを添付書類台紙に張って提出します。

小規模企業共済等掛金控除

小規模企業共済や確定拠出年金に加入している場合は、その掛金を控除することができます。小規模企業共済は個人事業主の退職金のようなもので、掛金を納めることによって退職・廃業時にまとまったお金をもらえます(最大120%になって戻ってきます)。

確定拠出年金はリンク先でも詳しく説明していますが、自分で運用方法を決める年金です。60歳になってからでないと受給できないという欠点はありますが、掛金が控除なうえ自由に運用できるというメリットが有ります。

将来の年金を作りつつ節税も出来る便利な制度なので、個人事業主はぜひ利用したいところです。

これらの制度を利用した場合、「支払証明書」が送られてくるはずですので、それを添付書類台紙に張って提出します。

寄付金控除

地方公共団体や特定の団体などに寄付をした場合に、寄付金控除を受けることができます。最近話題のふるさと納税ならば、所得税だけでなく住民税も安くなるのでお得です。

ふるさと納税は自分が寄付したい場所に対して収める寄付金で、2000円以上の寄付をした場合に所得税から控除を受けることができます。

ふるさと納税を行うと自治体によってはその地方の名産品などがもらえることも在るうえ、税金も安くなるのでお得です。なお、寄付金控除を受けるにあたっては、寄付先から渡される領収書や寄付金控除証明書が必要になりますので、紛失しないようにしましょう。

生命保険料控除

生命保険料、介護医療保険料、個人年金保険料などを支払っている場合は、生命保険料控除を受けることができます。控除額は保険料によって変わってきますが、例えば生命保険料の場合年間10万円を超えていれば5万円の控除を受けることができます。

確定申告の際に保険会社から送られてくる控除証明書が必要になります。

地震保険料控除

自宅が地震保険に加入している場合、地震保険料控除を受けることができます。自宅を事務所として兼用している場合、家事按分を行ったうえでプライベート分だけが控除の対象となります。控除額は支払った保険料全額(最高5万円)です。

寡婦(寡夫)控除

いわゆるシングルマザー(ファザー)で、配偶者がおらず、なおかつ一定の条件を満たしている場合は寡婦控除を受けることができます。控除額は条件によって27万円、もしくは35万円です。控除の条件と額は以下のとおりです。

- 夫と死別しており、なおかつ年間所得が500万円以下:控除額27万円

- 夫と死別もしくは離婚しており、なおかつ扶養している子供がいて年間所得が500万円以上:27万円

- 夫と死別もしくは離婚しており、なおかつ扶養している子供がいて年間所得が500万円以下:35万円

- 妻と死別もしくは離婚しており、なおかつ扶養している子供がいて年間所得が500万円以下:27万円

勤労学生控除

大学や高校、専門学校似通っている人の打ち、年間所得が65万円以下の場合、勤労学生控除を受けることができます。脱サラしてバイトをしながら学校に通っている人などが該当します。在学する学校から証明書を受け取って、確定申告時に一緒に提出する必要があります。

障害者控除

自身、配偶者、扶養家族の誰かが障害者の場合、障害者控除を受けることができます。所得税法の「障害者」に該当する場合は27万円、「特別障害者」に該当する場合は40万円、特別障害者と同居している場合は75万円の控除が受けられます。

配偶者控除・配偶者特別控除

配偶者がいて、その所得が低い場合は配偶者控除・配偶者特別控除のいずれかを受けることができます。

配偶者の年間所得が38万円以下(70歳以上の場合は48万円)で、なおかつ自身の年間所得が1000万円以下の場合は、配偶者控除を受けることができます。控除額は38万円(70歳以上の場合は48万円)です。

一方、配偶者の年間所得が38万円~76万円の場合は、配偶者特別控除が受けられます。控除額は所得に応じて異なりますが、最大で38万円、最低で3万円となっています。

パートやアルバイトをしている主婦が稼ぎ過ぎないように給料を103万円以下に調整することがありますが、それはこの配偶者控除を最大限に利用するためです。給料が103万円以下の場合、年間所得が38万円以下となり、配偶者控除を受けることができます。

扶養控除

配偶者以外に扶養する家族がいる場合は、扶養控除を受けることができます。扶養の対象となるのは、生計を一にしている6親等以内の血族、および3親等以内の姻族で、なおかつ年間所得が38万円以下の親族です。

専従者については扶養控除の対象とはなりません。控除額は最少で38万円、最大で63万円となります。

税額控除

税額控除は、所得ではなく税額を控除するものです。所得ではなく税額を直接控除するので、その効果は非常に大きいです。

税額控除には住宅ローン控除(住宅ローンを組んでいる場合、ローン残高の1%程度が控除になる)や配当控除(株式や債券の配当をもらっている場合、配当所得の10%が控除になる)などがあります。

Q&A

最後に、青色申告の際に迷いがちなこととそれに対する回答を幾つか掲載しておきます。

経費の範囲はどうなっているの?

事業の経費について、ここまでは経費になってこれは経費にならないという明確な線引きが行われているわけではありません。その判断は基本的に各個人事業主に委ねられていると言っていいでしょう。

同じ出費であっても事業規模に応じて経費として認められるか認められないかが変わることもあります。

例えば、取引先との飲食代などは仕事上必要なものと判断されれば経費に計上することができますが、年収が150万円しかない個人事業主が1回の接待で3万円も使っていたりしたら明らかに不自然です。わからない場合は税理士や税務署に相談しましょう。

税務調査って何?

税務調査とは、税務署などが納税者の申告が正しいかを調査するためのものです。税務調査には強制調査と任意調査があり、殆どは任意調査です。

ただし、任意調査と名は付いているものの、質問に対して黙秘をしたり、虚偽の返答を行うと罰則があるので実質的にはどちらも強制調査みたいなものです。

税務調査の対象となるのは過去5年分の納税です。調査官が悪質と判断した場合は7年が調査対象となります。税務調査の対象になりやすいのは、売上高が多い個人事業主です。

一般的には売上高が1000万円を超えると、対象になりやすいとされています。税務署としても税務調査に避ける人員と時間には限度があるので、売上高が大きい(申告漏れの額が大きい可能性が高い)事業者から優先的に調査をしていくのです。

税務調査の際にはあやふやな解答をしてはいけません。どんな出費をしたのか聞かれても大丈夫なように、各種領収書はきっちりと揃えておきましょう。また、税理士などの専門家に立会を依頼することも大切になります。

売れ残りの商品を自分で消費した場合はどう処理すればいいの?

売れ残った商品を自分で消費した場合は「家事消費」という処理をする必要があります。売れ残りの商品を消費した場合は、事業主貸勘定で収入を計上します。この時の金額は、仕入値と売価の7割のどちらかより高い方を選びます。

ふるさと納税ってどんな制度?

ふるさと納税は納税と名前がついていますが、税金ではなく寄付金の扱いになっています。ですが好きな自治体にふるさと納税をすると所得税や住民税が安くなるため、実質的には他の自治体への納税といったほうが良いかもしれません。

ふるさと納税を行うと、2000円を超えた範囲の寄付額が全て控除になります。基本的にふるさと納税死多額は全額控除になりますが、所得によって上限が課せられます。例えば所得が300万円の20代独身の場合、2万9000円程度が上限となります。

利益が上がっているかどうかを確かめたい

やよいの青色申告オンラインの「レポート」から取引の内容をチェックしましょう。

確定申告でわからないことがある場合はどうすればいい?

税務署や税理士に相談しましょう。税務署は税金を回収するのが仕事ですので、自らきちんと確定申告をしようとしてくれる人に対しては非常に親切にしてくれます。税理士への相談は有料ですが、プロの信頼があります。